〒115-0045 東京都北区赤羽1-7-9

赤羽第一葉山ビル4F (合同会社FKJ)

赤羽駅徒歩2分、池袋(豊島区)、川口からも好アクセス

BLOG

スタッフによるブログです。更新は不定期になります。

定 額 減 税 事 務

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税の特別控除(定額減税)が実施されることとなりました。また、令和6年度分の住民税の所得割額からも一定の額が控除されます。

給与計算実務担当者ましてや兼人事労務担当者にとっては、6~7月といえば、算定や労働保険の年度更新の時期とも重なり、忙しい時期に面倒な事務がプラスされてしまう印象で泣き言を言いたくなってしまいますが、スルーというわけにはいかなそうですので、何をしたらよいのか調べてみました。

とはいっても、給与システム各社からもまだ詳細が公表されていなかったりで、実務の具体的なイメージはまだ漠然としたものですし、私の認識に誤りがあるかもしれませんのでご参考程度にとどめていただき、国税庁サイト等からの最新情報であわせてご確認いただければ幸いです

*最新情報・詳細は 国税庁特設サイトにてご確認ください*

所 得 税 の 定 額 減 税

給与の支払者が行う定額減税に関する事務には、

①月次減税:令和6年6月1日以後最初に給与等を支払う際

②年調減税:年末調整を行う際

があり、その両方で、減税対象者である従業員の確認や各人別の減税額を計算する必要があります。

月次定額減税は、6月の最初の給与または賞与の支払時に、その天引きする所得税から減税分を差し引きます。引ききれない場合は、それを次の給与または賞与支払時の所得税から差し引きます。引ききれない定額減税額がある場合、これを12月まで繰り返します。

最終的には年調減税で、対象者と減税額を確定し、差額を調整します。

- 1

月次定額減税の対象者

会社は次のいずれにも該当している人について定額減税を行います。

- 令和6年6月1日時点で、その会社に在籍している居住者

- その会社宛に扶養控除申告書を提出している人(=甲欄の人)

※該当しない例

- 令和6年6月1日以後支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される人( 扶養控除申告書を提出していない方)

- 令和6年6月2日以後に勤務することとなった人

- 令和6年5月31日以前に退職した人

- 令和6年5月31日以前に出国して非居住者となった人

- 2

定額減税の対象者

≪年末調整時に下記条件で対象者を確定し、定額減税額を算出≫

- 定額減税前の計算で所得税が発生する人

- 居住者

- 令和6年分の所得税の所得金額が、1,805万円以下である人(1805万を超える人については、月次減税で定額減税の控除を一旦行った上で、給与の支給額が2000万以下の場合は、年調減税で定額減税額を戻し、給与の支給額が2000万を超える場合は年末調整対象外なので、年調減税は行わず、確定申告で戻すことになります)

※配偶者、扶養親族についても年末時点の状況で判定した上で減税対象かどうかを確定します

※6月2日以後に雇用された甲欄の人についても月次減税は適用されませんが、年調減税は適用されます

- 3

減税額

①~③の合計人数×3万円

①本人(居住者)

②同一生計配偶者(居住者、合計所得金額が48万円以下)

③扶養親族(居住者、16歳未満の扶養親族を含む)

- 4

給与計算担当者の業務の流れ

| 令和6年 | To Do |

| 6月の給与支給前までに | ・控除対象者の把握 定額減税対象者の確認 定額減税額の計算に含める同一生計配偶者の有無や扶養親族の人数の把握 ・給与計算ソフトの設定確認、変更作業等 |

| 6月1日以後最初に支払を受ける給与または賞与 | 基準日在職者に関する定額減税 |

| 7月〜年末調整まで | 控除しきれない金額がある場合に、引き続き給与または賞与支払時に控除 |

| 年末調整時 | 年末調整時点の定額減税額を算出して、これまでしてきた定額減税との差額があれば精算 |

住 民 税 の 定 額 減 税

対象納税者

- 2023年の合計所得金額が1,805万円以下

- 国内居住者で、2024年分の住民税が課税される者

特別徴収の実施方法

会社は、各市町村から届く特別徴収税額通知書の金額に従って特別徴収を実施しますので、会社側で金額を計算する必要はありません。

定額減税の対象者においては、令和6年6月分は徴収せずに、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。(100円未満の端数については、最初の月で徴収します。)

(注)減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。

(注)特別徴収税額の決定・変更通知書は、定額減税の対象か否かにかかわらず、例年通り5月中旬に届きます。

(注)定額減税の対象外となる納税義務者は、従来のとおり、令和6年6月分から徴収します。

定額減税 ポイント

定額減税事務にあたり、通常の源泉徴収事務との違いをまとめてみました。

配偶者

| 確認書類 | 区分 | 配偶者所得 | 本人所得 | |

|---|---|---|---|---|

| 通常の源泉徴収事務 | 扶養控除申告書 | 源泉控除対象配偶者 | 95万円以下 | 900万円以下 |

| 定額減税事務 | 扶養控除申告書を参考にor 定額減税のための申告書 | 同一生計配偶者 | 48万円以下 | - |

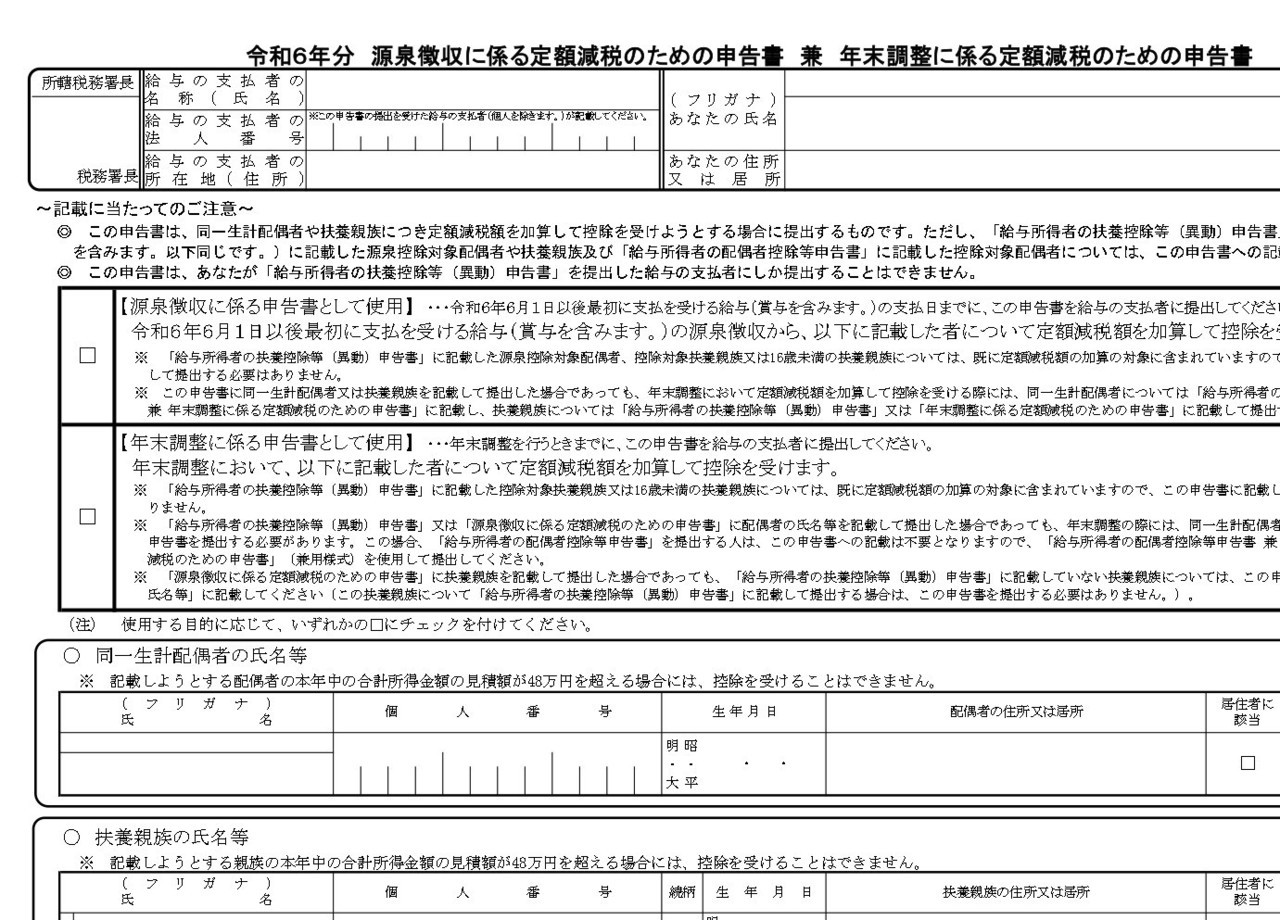

≪具体的な確認方法≫

※『令和6年度扶養控除申告書』に記載のある源泉控除対象配偶者から、合計所得金額が48万円をこえる方をのぞいて同一生計配偶者を確認します。

※本人の合計所得金額が900万円を超える人に合計所得金額が48万円以下の配偶者がいる場合には同一生計配偶者に該当しますので『源泉徴収にかかる定額減税のための申告書兼年末調整にかかる定額減税のための申告書』の提出をしてもらい確認します。

扶養親族

| 確認書類 | 区分 | 年齢 | 所得 | |

|---|---|---|---|---|

| 通常の源泉徴収事務 | 扶養控除申告書 | 控除対象扶養親族 | 16歳以上(16歳未満は年少扶養親族のため、所得税計算にはカウントされない) | 48万円以下 |

| 定額減税事務 | 扶養控除申告書の住民税に関する事項欄or 定額減税のための申告書 | 扶養親族 | 16歳未満を含む | 48万円以下 |

≪具体的な確認方法≫

※『令和6年度扶養控除申告書』の住民税に関する事項の記載を参考に年齢16歳未満の扶養親族を加えます。

※扶養控除申告書の住民税に関する事項欄に記載がない扶養親族がいる場合には、扶養控除申告書の住民税欄に追記してもらう、もしくは『源泉徴収にかかる定額減税のための申告書兼年末調整にかかる定額減税のための申告書』の提出をしてもらい確認します。

シリーズ ChatGPTにきいてみよう 2024/3/19

給与計算をアウトソーシングする際のポイント

≪以下、ChatGPTからの引用です≫

給与計算は、企業が従業員に対して支払う給与や報酬を計算し、管理する業務です。これには従業員の基本給、残業代、手当、ボーナスなどの計算が含まれます。また、税金や社会保険料、年金、健康保険、労災保険などの控除や手続きも含まれます。

給与計算業務は、正確性と時間遵守が非常に重要です。従業員の給与計算が遅れたり誤ったりすると、従業員の不満や法的な問題が生じる可能性があります。そのため、多くの企業は給与計算業務を外部の専門会社に委託することがあります。

給与計算をアウトソーシングする場合、以下のようなポイントに注目すると良いでしょう。

-

1,専門性と経験: アウトソーシング先が給与計算における専門知識と豊富な経験を持っていることが重要です。正確な給与計算や法的規制への適合性を確保するためには、経験豊富な専門家が必要です。

-

2,テクノロジーとセキュリティ: アウトソーシング先が最新の給与計算ソフトウェアやテクノロジーを利用し、データのセキュリティを確保しているかどうかを確認しましょう。従業員の個人情報や機密データが安全に保護されていることが重要です。

-

3,柔軟性とカスタマイズ: 企業のニーズや要件は異なるため、アウトソーシング先が柔軟性を持ち、カスタマイズされたサービスを提供できるかどうかを確認しましょう。企業の成長や変化に対応できるパートナーであることが重要です。

-

4,価格とコスト: アウトソーシング先のサービス料金やコスト構造を検討し、予算に合致するかどうかを確認しましょう。安価なサービスを選択する場合でも、品質や信頼性を犠牲にしてはなりません。

-

5,カスタマーサポートとコミュニケーション: アウトソーシング先が適切なカスタマーサポートやコミュニケーションチャネルを提供しているかどうかを確認しましょう。問題が発生した際に迅速かつ効果的に対応できるパートナーであることが重要です。

これらのポイントを考慮して、給与計算アウトソーシング先を選択することで、給与計算業務の効率性や正確性を向上させることができます。

シリーズ ChatGPTにきいてみよう 2024/4/1

給与計算業務に適正がある人って?

≪以下、ChatGPTからの引用です≫

給与計算業務に適正がある人にはいくつかの特性があります。

-

1,数字に強い:給与計算は数字を中心に行われる作業であり、計算や数字の処理に適正があることが重要です。正確性が求められるため、数字の取り扱いに慣れていることが必要です。

-

2,細心の注意を払う:給与計算には細かなデータや規則が関わるため、細心の注意が必要です。小さなミスが大きな影響を与える可能性があるため、慎重な作業が求められます。

-

3,法的知識の理解:給与計算は労働法や税法などの法的規制に基づいて行われるため、これらの法律や規制について理解していることが重要です。法的な変更に迅速に対応できる能力が求められます。

-

4,コミュニケーション能力:給与計算は他の部門や個々の従業員とのコミュニケーションが必要な場合があります。特に給与に関する問題や疑問に対して明確にコミュニケーションを取る能力が求められます。

-

5,テクノロジーに詳しい:多くの場合、給与計算はコンピューターシステムや給与計算ソフトウェアを使用して行われます。そのため、テクノロジーに関する知識や給与計算システムの使い方に熟知していることが役立ちます。

これらの特性を持っている人は、給与計算業務に適正があると言えます。

お気軽にお問合せ・ご相談ください

合同会社FKJ/給与計算アウトソーシング

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土・日・祝 |

|---|

お気軽にお問合せください

東京で給与計算代行なら社労士が運営する給与計算アウトソーシング

お電話でのお問合せ・相談予約

<受付時間>

9:00~17:00

※土・日・祝は除く

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

弊社は下記の期間を休業とさせて頂きます。

休業期間:2023年12月28日(木)~2024年1月8日(月)

宜しくお願い申し上げます。

新番号050-3562-1637

給与計算アウトソーシング

運営:合同会社FKJ

住所

〒115-0045 東京都北区赤羽1-7-9

赤羽第一葉山ビル4F (合同会社FKJ)

アクセス

赤羽駅徒歩2分

池袋(豊島区)からも好アクセス

受付時間

9:00~17:00

定休日

土・日・祝